投資初心者さんに向けて「つみたてNISA」について解説していくね!この機会に是非「つみたてNISA」を始めちゃおうね!

「つみたてNISA」ってよく聞くけど、何なのかはよく分からないから、ちゃんと勉強しなくちゃね!

「つみたてNISA初心者さん」に向けて、なるべくわかりやすく説明していくね!

つみたてNISAって一体何?

つみたてNISAとは、投資初心者さんでも安心して投資できるために国が用意した税制優遇制度だよ。

なぜ税金ばかり取りたがる国が非課税の投資制度を用意したのかなぁ。

それは国が皆さんに老後資金を自分で作って用意してもらいたいと思っているから。

日本は少子高齢化が進んでいて、年金の支給額が段々減っていているのは知ってるよね?

うん、しってるよ。それじゃあ、つみたてNISAを始めないと、老後になってから生活していけずに困っちゃうかもしれないわ。

今のこの世の中、不景気で給料はもうずっと上がっていないし、毎日のように増税のニュース。円安もだし物価も爆上がり。これじゃあ生活していけないよね。

是非、つみたてNISAをあなたの資産形成に役立ててね。

つみたてNISAの特徴

つみたてNISAについて以下の表にまとめたよ。

| 利用できる人 | 日本に住んでいる18歳以上の人 |

| 年間投資額 | 100円~40万円まで |

| 税制優遇 | 投資から得られる分配金や運用で得られたお金 |

| 非課税期間 | 投資した年から最長20年間 |

| 対象商品 | 金融庁が定めた基準を満たす投資信託・ETF |

| 投資方法 | 積立投資のみ |

| 資産の引き出し | いつでも |

ここからは「つみたてNISA」についてひとつひとつ詳しく説明していきます。

年間40万円まで積立OK

つみたてNISAで年間に積立てられる額は、40万円まで。

だからといって40万円まで積立てる必要はないよ。あくまで余裕資金の範囲内で無理せずに始めようね。これはとても大事だから覚えておいてね。

投資に慣れるという意味でも、まずは少ない金額から始めてみて、ちょっと慣れてきたら増やすのもいいと思うよ。

投資が初めての人は、まずは少額から始めてみようね。

余裕があれば、増やしていけばいいだけだからね。

とにかくはじめの一歩を踏み出してみよう!

運用で増えた利益は非課税

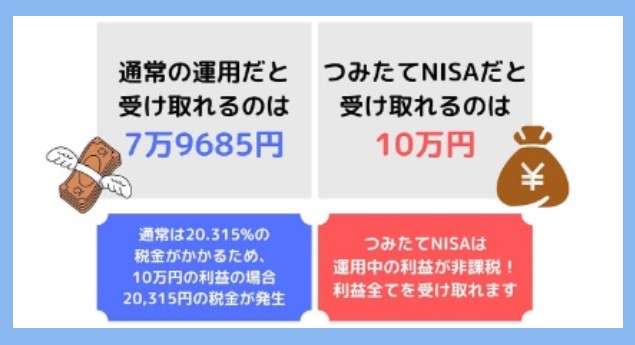

通常だと、投資で増えた利益には20.315%の税金がかかるんだけど、つみたてNISAで増えた利益には税金がかからないの。

投資で得た利益に税金がかからないってすごい制度なんだよ!

仮に投資で10万円の利益が出たとするね。通常だと、20.315%の税金が引かれてしまうため受け取れるのは10万円から税金20,315円を引いた79,685円になる。

でも、つみたてNISAの口座で運用して利益が10万円でたときには非課税なので、

10万円全額をまるまる受け取ることができるんだよ。

当然のことながら、金額が大きくなれば大きくなるほどお得!

100万円利益が出たら通常なら20万円税金で持っていかれるところを100万円そのまま貰えるよ。

非課税で運用できるのは最長20年間

つみたてNISAの投資を非課税で運用できるのは最長で20年間。

例えば2021年に運用を開始した40万円は20年後の2040年まで非課税で運用できる。

2022年の分は2041年まで、2023年の分は2042年まで非課税で運用できるよ。

下の表のイメージだよ。

20年間売らずに保有し続けると、その後は自動的に課税口座に移される。

え~!そうなの?課税口座に移されちゃうの?

でも大丈夫よ。20年間の非課税期間に増えた分の利益に対しては、課税口座に移っても税金はかからないのよ!

例えば、2023年に投資した40万円が、2042年には100万円に増えていたとするよ。

この場合、20年後に増えたのは60万円だよね。

つみたてNISAの非課税期間が終わり、課税口座へ移されたとしても、2042年までの20年間で増えた60万円に今後税金がかかることはないんだよ。

課税口座へ移される際に「100万円を投資する」という形になるからね。

投資の税金は増えた利益に対してかかるものであって、元本に税金はかからないから、つみたてNISAで得た利益はずっと非課税というしくみなの。

現行の「つみたてNISA」の買付は2023年末まで。

実は、2024年以降は新しいNISA制度(新NISA)が開始されることになりました。

現行のつみたてNISAで投資ができるのは今年までです。

投資対象は金融庁が選定した優良な商品のみ

つみたてNISAで投資できるものは金融庁の厳しい基準を満たしたもののみ。いわゆる、ぼったくり商品といわれているような商品は除かれているんだよ。

- 購入手数料が無料で、信託報酬が安いもの=低コストで運用できるもの

- 指定されたインデックス(指標)に連動していること

- 信託契約期間が無期限又は20年以上であること

手数料が低く抑えられいて、なおかつ十分に分散されている商品が選ばれているということだよ。

つみたてNISA枠で投資をしている限り、怪しい商品へ投資するリスクはないということになるね。

※注意:一部、リスクの高い商品があります。

いつでもやめることができる

ねぇ、そらかぜちゃん、つみたてNISAって途中で解約することはできるの?

ナナちゃん、いつでも解約することができるので大丈夫だよ。

つみたてNISAは20年間非課税で運用できますが、絶対に20年間運用しなくてはならないわけではないよ。

20年を待たずしてやめることができるよ。その間に得た利益は非課税のまま受け取れるから安心して。

ただ、つみたてNISAは長期の資産形成を目的に作られた制度なので、短期間での売却はおすすめしない。

でも、急に大きなお金が必要になる場合もあるよね。もしものときも、つみたてNISAなら資金を拘束されることはないよ。

積立投資について

じゃあ、次はつみたてNISAのような「積立投資」について説明するね。

つみたてNISAのような「積立投資」とは、毎月同じ商品をコツコツと購入し続けていく投資手法。

買い付ける金額や商品、期間などは自分で選ぶことができて、一度設定してしまえば自動で手間なく積立ができちゃう。

積立投資は少額からコツコツと長期的に資産を増やしていく投資方法だから、投資リスクが低く初心者でも挑戦しやすいことが特徴だよ。

積立投資のメリットやデメリットについても学ぼうね。

積立投資のメリット

積立投資のメリットは下にまとめたよ!

- 投資初心者でも始めやすい

- 自動買付で手間がかからない

- 長期的に積み立てることでリスクを抑えやすい

少額から始めることができるため、初心者でもチャレンジしやすいのがメリット。

まとまったお金がなくても始められるよ。無理のない金額から始めて、余裕ができたら少しずつ投資額を増やしていけばOKだよ。

商品を選んで設定さえしておけば、決まったタイミングで自動的に積み立ててくれるから何もする必要なし。

買付注文の手間がないため初心者にも忙しい人にも向いている。

それから積立投資は長期的、継続的に積み立てることにより、リスクを抑えやすいといわれているよ。

少額ずつ分散して投資を行うことで安定的な成長が期待できる投資方法っていうこと。

積立投資のデメリット

- 短期で大きな利益を出しにくい

- 元本割れする可能性がある

一括投資などと比べると短期間でみると期待される利益の幅も狭くなりがち。短期間で大きな利益を得たいという場合は向いていない。

比較的リスクの低い投資方法ではあるけど、投資には違いないので、元本保証はないよ。

投資金額を下回り元本割れになる可能性もあることは忘れないで。

ドルコスト平均法

ナナちゃんは「ドルコスト平均法」って聞いたことある?

何かきいたことはあるかもしれないよ。でもよくわからないわ。

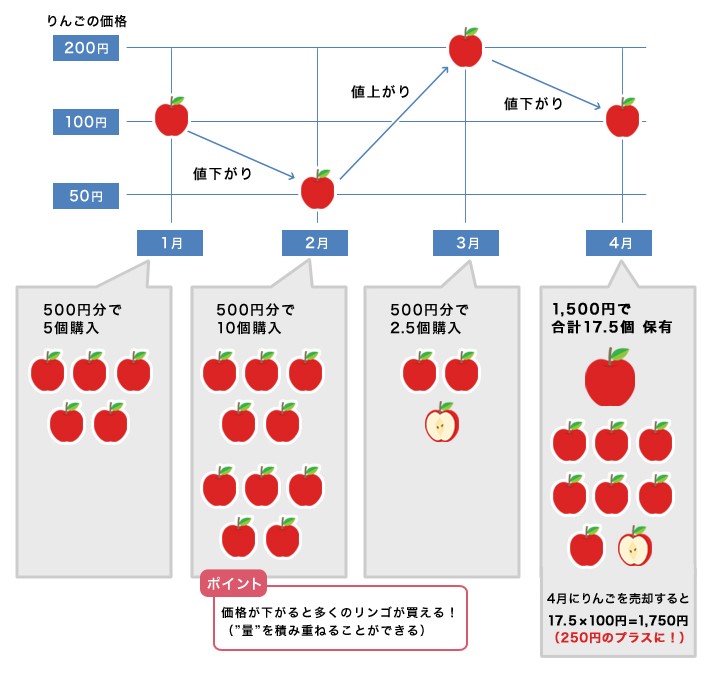

決まった額の商品を決まったタイミングで買い続けていると、安い値段で買えることもあれば、高い値段で買うこともある。それを続けていくと、購入価格は段々と平均化されていく。

こういった買い方をドルコスト平均法というんだよ。

積立てる期間が長くなればなるほど価格変動による影響を受けにくくなるというメリットががあるの。

商品をりんごに例えてドルコスト平均法を説明すると下の図のようになるよ。

投資信託の購入には有効な「ドル・コスト平均法」だけど、デメリットもある。

- 短期投資には向いていない

- 大きなリターンは期待できない

「ドル・コスト平均法」は、決まった額の商品を決まったタイミングで買い続けることで、価格変動リスクを抑える手法。

安値になった際に大量に購入するといった細かな調整ができないため、短期間で大きな儲けを狙う短期投資には向いていないよ。

分散投資について

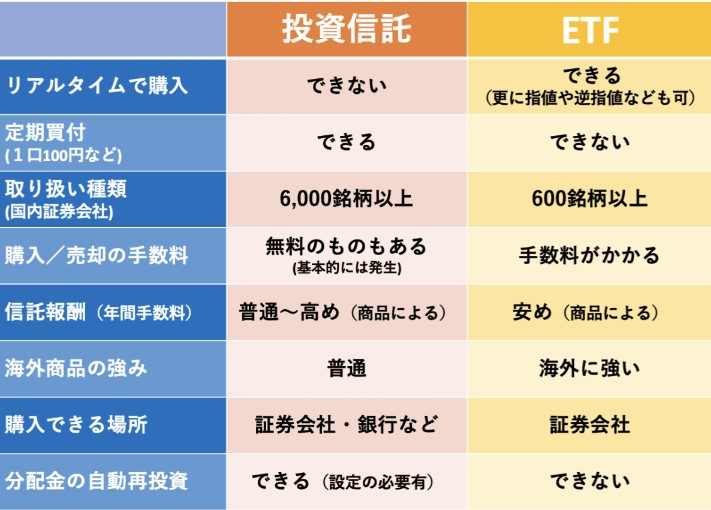

つみたてNISAで投資できるのは、金融庁が定めた基準を満たす投資信託・ETFだよ!

投資信託・ETFって何かわかるかな?

投資信託・ETF

投資信託・ETFは投資家から集めたお金を、運用会社が投資家の代わりに運用する金融商品。様々な会社の株の詰め合わせパックというイメージだよ。

投資信託・ETF、ふたつの違いは上場しているかしていないかだよ。

インデックスファンドって何

インデックスファンドって聞いたことがあるかな?ここからはインデックスファンドの説明だよ!

つみたてNISAで投資できる投資信託(ファンド)やETFの中で、人気なのがインデックスファンド。

インデックスファンドとは、市場全体の動きを表す代表的な指数に連動したファンドのこと。

例えば「日経平均株価」に連動したファンドに投資をするということは、日本を代表する225の企業に分散投資をしているということ。

アメリカのS&P500に連動したファンドに投資をする場合でも、アメリカを代表する500の企業に分散投資をしているということ。

自分で500の企業の株を買うのは無理だよね。

でも、S&P500に連動したファンドに投資するだけで、500への企業の分散投資が可能なの!

つみたてNISAで積み立てする際には信託報酬(手数料)が安く、全世界の株式や米国の株式に分散投資ができるインデックスファンドが最適。

いつくか紹介するので参照にしてね。

| ファンド名 | 信託報酬 |

| eMAXIS Slim全世界株式(オール・カントリー) | 0.1133% |

| eMAXIS Slim米国株式(S&P500) | 0.09372% |

| SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500) | 0.0638% |

| たわらノーロード先進国株式 | 0.09889% |

| 楽天・全米株式インデックス・ファンド(楽天VTI) | 0.132% |

<おすすめのインデックスファンド>

※信託報酬は都度変更になるので、記載の値はあくまで参考にしてね。

分散投資の重要性

さて、次は分散投資についてだよ!

なぜ多数の企業へ分散投資をする必要があるかわかるかな。

それは、投資先が一つだけだと、万が一その投資先に何かが起こって株価が暴落したとすると資産が減ってしまうから。

でも、多くの企業に分散投資をしていると、一つの企業で損失が出たとしても、他の企業がカバーしてくれるので、全体としてはプラスになる可能性が高いでしょう?

分散投資はリスク回避のために必要なの。

長期投資について

ねえねえ、そらかぜちゃん、つみたてNISAはどうして長期投資することが前提なの?

長期で積み立てをすることでリスクが低くなるからなんだよ!

へぇ、そうなんだぁ。

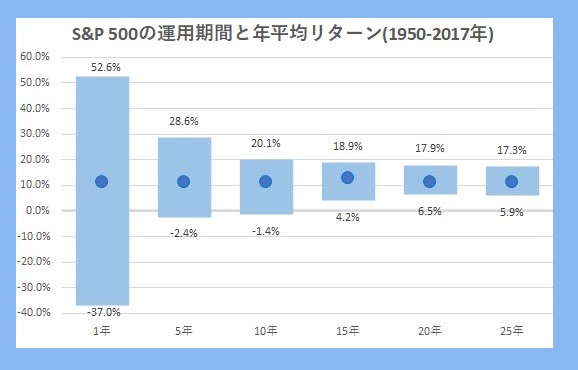

上の表を見てみて。

この表は、アメリカ代表的な指数「S&P500」に投資した時の運用期間と年平均リターンを表しているよ。

つまり、アメリカの企業に長期間に渡って分散投資した場合のデータ。

このグラフが表すのは、

運用期間が1年間だと、52.6%のプラスになったことがあり、37.0%のマイナスになったこともあった。

運用期間が5年間だと、28.6%のプラスになったことがあり、2.4%のマイナスになったこともあった。

ということ。

運用期間が長いほどリターンとマイナスの振れ幅が小さくなっていくのがわかるよね。

そして運用期間15年間以上でマイナスになったケースは歴史上一度もないんだよ。

15年以上積立てを続けていれば、マイナスにならない(元本割れしない)ってことなんだね。安心したわ。

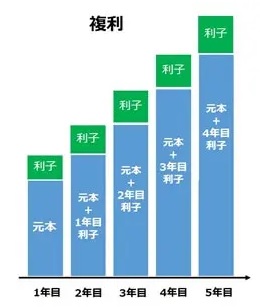

複利の力

「複利」っていう言葉、聞いたことあるかなぁ。アインシュタインが「人類最大の発明」って言ったことで有名だよ。

複利とは利子にさらに利子がつくこと。

例えば、100万円を年利5%で運用するとして…

そうすると…

1年後→100万円+5%の年利=105万円になる

2年後→105万円+5%の年利=110万2500円になる

3年後→110万2500円+5%の年利=115万7625円になる

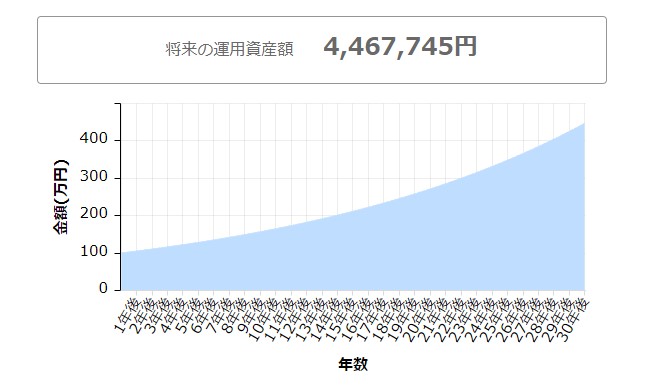

30年後には、最初の100万円が、何と4,467,745円まで増える。

すごいよね!

これが複利の力だよ。

最初に投資した100万円は、時間の経過とともに雪だるま式に増えていくよ。

それは期間が長ければ長いほど「複利効果」による資産の伸びが大きくなるから。

期間が短くなると「複利効果」による資産の伸びが小さくなっちゃう。

複利効果を活用するためには「なるべく早くはじめて長く続ける」ことが重要。

時間を味方につける投資法なんだよ。

時間という味方を無駄にしないためにも一日でも早くつみたて投資をはじめてね!

手数料

つみたてNISAでは

- 口座開設手数料

- 口座維持費

- 購入時手数料

どれも一切かからない

信託報酬

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間に支払い続ける費用のこと。

別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といったように毎日差し引かれるの。

つみたてNISAは、信託報酬が一定基準を下回るものにしか投資ができないようになっているんだけど、それでもファンドによって差があるよ。

信託報酬が安いほど手元に残るお金は大きくなるので、できるだけ安いものを選びましょうね!

信託報酬が安いファンドを選ぶ

そらかぜちゃん、信託報酬が安いファンドを選ぶにはどうしたらいいの?

取り扱い商品の多いネット証券で口座開設をしよう!

信託報酬の安い商品を買うには、取り扱い商品数が多い証券会社を選ぶこと!取扱商品数が多いということは、選択肢が豊富で、取扱商品数が多いほど、信託報酬が低い商品を選べる可能性があるってことだよね。

ネット証券は取扱商品数が多く、銀行など実店舗があるタイプの金融機関は少ない傾向だよ。

銀行は人件費等で手数料が高くなるけれど、ネット証券はそれがないから、銀行等に比べると手数料はすごく安くすむよ。

是非選択肢が豊富なネット証券でつみたてNISAを始めることをおすすめ!

ネット証券の中でも、取り扱い商品数が豊富なSBI証券や楽天証券はおすすめだよ!

どの位お金が増えるのか

つみたてNISAは、リスクこそ高くないと言われているけれど、あくまで投資であることは忘れないで。

絶対に増えるという保証はないし「いくら増えます!」とはっきりした数字を知ることはできないよ。

だって、未来のことは誰にもわからないから。

でも、今までのデータから予測することはできるよね。

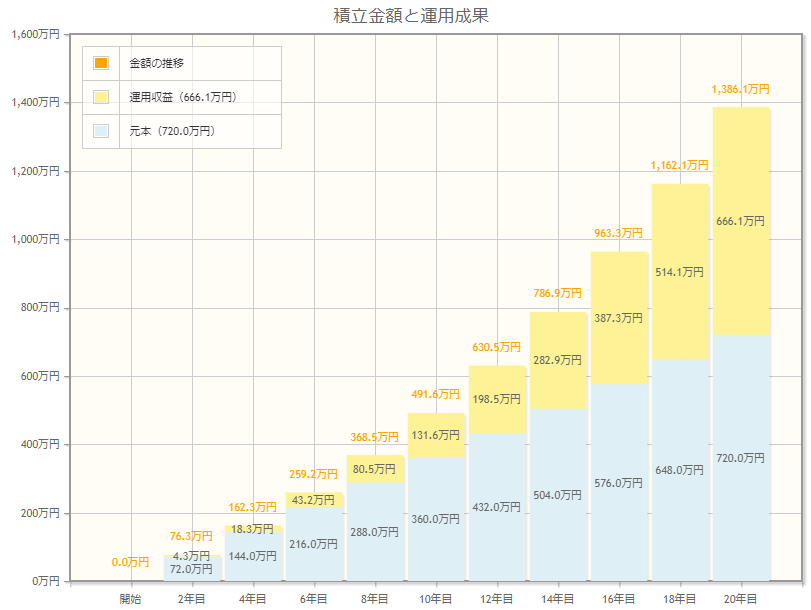

例えば、月々3万円積立てて、年利6%で20年間運用した場合のシミュレーションが以下のグラフだよ。

投資した元本720万円に対して運用して得た利益は661万円。なんと約2倍弱まで増えてる。

すごいと思わない?

つみたてNISAを始めるには

ナナちゃんは、今までの説明でつみたてNISAを始めてみようって思ったかなぁ?

うん。是非始めてみたいわ。

証券口座の開設

つみたてNISAを始めるには、先ずは証券口座を開設することが必要だよ。申し込みの際に必ず「NISA口座」も一緒に開設してね。

NISA口座の開設が完了すれば、商品を選んで積立の設定をして、あとは放置するだけだよ。

証券口座の開設については、また別の記事にまとめるつもりだよ!